EPFO: कर्मचारी भविष्य निधि संगठन द्वारा संचालित EPF योजना भारतीय कामगारों के लिए एक अत्यंत महत्वपूर्ण रिटायरमेंट सेविंग स्कीम है जो चुपचाप लेकिन लगातार बढ़ती रहती है। यह एक ऐसा जादुई खाता है जिसमें हर महीने आपकी सैलरी का एक हिस्सा और आपकी कंपनी का योगदान मिलकर एक मजबूत वित्तीय आधार तैयार करता है। अधिकांश कर्मचारी अपने करियर की शुरुआत में EPF के महत्व को समझ नहीं पाते क्योंकि शुरुआती सैलरी कम होती है और इसमें जमा होने वाली राशि भी कम लगती है। लेकिन समय के साथ जब सैलरी में वृद्धि होती रहती है तो यह छोटी सी बचत करोड़ों का फंड बन जाती है। चक्रवृद्धि ब्याज की शक्ति और नियमित योगदान मिलकर रिटायरमेंट के समय एक ऐसा फंड तैयार करते हैं जो जीवनभर की आर्थिक सुरक्षा प्रदान कर सकता है।

EPF योजना की कार्यप्रणाली

कर्मचारी भविष्य निधि एक त्रिपक्षीय योजना है जिसमें कर्मचारी, नियोक्ता और सरकार तीनों की भागीदारी होती है। इस योजना के तहत कर्मचारी की मूल सैलरी और महंगाई भत्ते का 12 प्रतिशत हिस्सा हर महीने EPF खाते में जमा होता है। इसके साथ ही नियोक्ता भी कर्मचारी की ओर से 12 प्रतिशत का योगदान देता है लेकिन यह राशि दो भागों में बंटती है। नियोक्ता के 12 प्रतिशत योगदान में से 8.33 प्रतिशत पेंशन फंड में जाता है और 3.67 प्रतिशत EPF खाते में जमा होता है। इस प्रकार कुल मिलाकर कर्मचारी के EPF खाते में 15.67 प्रतिशत (12% कर्मचारी + 3.67% नियोक्ता) राशि जमा होती है। वर्तमान में इस फंड पर 8.25 प्रतिशत वार्षिक ब्याज दर मिल रही है जो अन्य निवेश विकल्पों की तुलना में काफी आकर्षक है।

वेतन वृद्धि का चमत्कारी प्रभाव

EPF की सबसे बड़ी खूबी यह है कि जैसे-जैसे आपकी सैलरी बढ़ती है वैसे-वैसे इसमें जमा होने वाली राशि भी बढ़ती जाती है। आमतौर पर हर साल 8 से 12 प्रतिशत तक वेतन वृद्धि होती रहती है जिससे EPF में योगदान भी उसी अनुपात में बढ़ता रहता है। यदि कोई व्यक्ति 25 साल की उम्र में 15 हजार रुपये मूल वेतन से शुरुआत करे और हर साल 10 प्रतिशत वेतन वृद्धि होती रहे तो 58 साल में रिटायरमेंट के समय उसका मूल वेतन लगभग 4 लाख रुपये मासिक हो जाएगा। इस तरह करियर के अंतिम वर्षों में EPF में जमा होने वाली राशि काफी अधिक हो जाती है। यही कारण है कि लंबी अवधि में EPF एक बहुत बड़ा फंड बन जाता है क्योंकि शुरुआती वर्षों की छोटी राशि पर दशकों तक ब्याज मिलता रहता है।

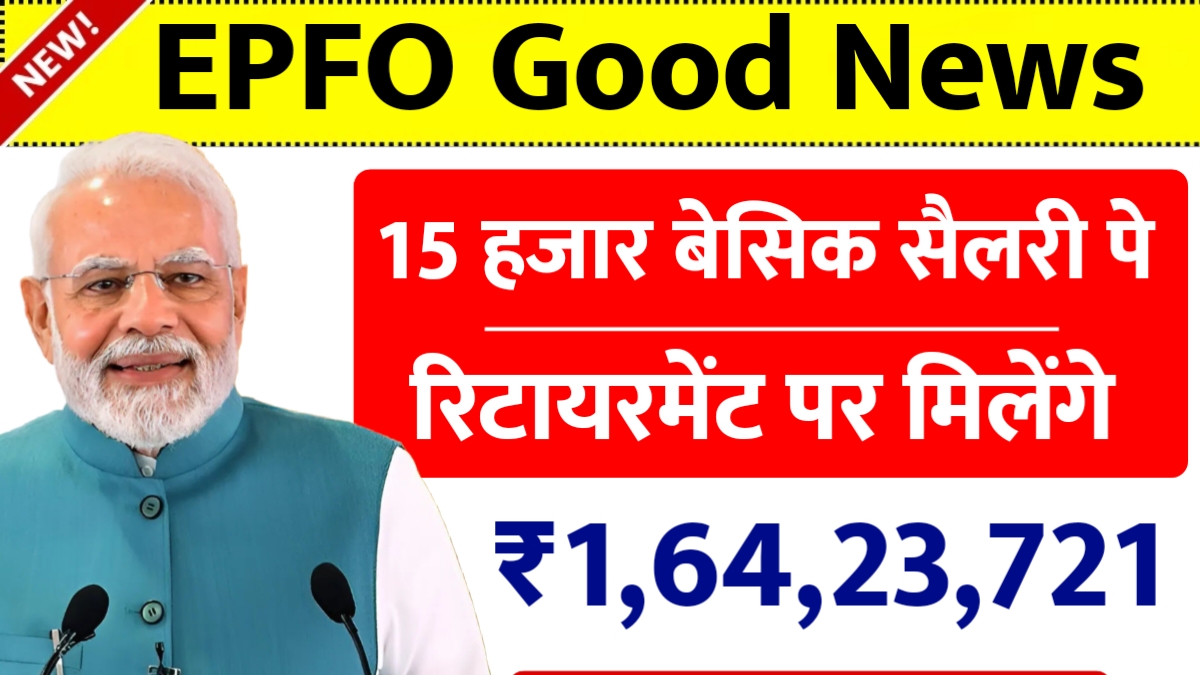

15 हजार सैलरी से करोड़पति बनने की कहानी

यदि कोई 25 वर्षीय युवा 15 हजार रुपये मूल वेतन से अपना करियर शुरू करे और 58 साल की उम्र तक काम करे तो उसके EPF खाते में कुल 62.70 लाख रुपये का योगदान होगा। लेकिन 8.25 प्रतिशत वार्षिक ब्याज दर और चक्रवृद्धि ब्याज के कारण यह राशि 1.64 करोड़ रुपये तक पहुंच जाएगी। यह गणना इस आधार पर की गई है कि हर साल 10 प्रतिशत वेतन वृद्धि होती रहेगी और व्यक्ति रिटायरमेंट से पहले EPF से कोई रकम नहीं निकालेगा। यह उदाहरण दिखाता है कि कैसे एक मामूली सैलरी से शुरुआत करके भी करोड़पति बना जा सकता है। EPF की यह गणना कई लोगों के लिए आश्चर्यजनक हो सकती है लेकिन यह समय की शक्ति और नियमित बचत का परिणाम है।

उच्च सैलरी से और भी बेहतर परिणाम

यदि कोई व्यक्ति 25 हजार रुपये मूल वेतन से शुरुआत करे तो परिणाम और भी चौंकाने वाले होते हैं। इस स्थिति में 33 साल की सेवा अवधि में कुल योगदान लगभग 1.15 करोड़ रुपये होगा और रिटायरमेंट के समय फंड का मूल्य 3.12 करोड़ रुपये तक पहुंच सकता है। यह गणना दिखाती है कि शुरुआती सैलरी में थोड़ा सा अंतर भी रिटायरमेंट फंड में बहुत बड़ा अंतर ला सकता है। इसीलिए युवाओं को सलाह दी जाती है कि वे अपने करियर की शुरुआत में ही बेहतर पैकेज के लिए प्रयास करें क्योंकि इसका फायदा जीवनभर मिलता रहता है। EPF का यह गणित बताता है कि कैसे धैर्य और अनुशासन के साथ कोई भी व्यक्ति अपने भविष्य को सुरक्षित बना सकता है।

EPF की अन्य विशेषताएं और लाभ

EPF केवल एक बचत खाता नहीं है बल्कि इसमें कई अन्य सुविधाएं भी उपलब्ध हैं जो इसे और भी आकर्षक बनाती हैं। आपातकाल की स्थिति में कुछ शर्तों के साथ EPF से पैसा निकाला जा सकता है जैसे कि घर खरीदने, बच्चों की शिक्षा या शादी के लिए। EPF से मिलने वाला ब्याज पूर्णतः कर मुक्त होता है जिससे इसकी वास्तविक रिटर्न और भी बेहतर हो जाती है। नौकरी बदलने पर EPF खाता ट्रांसफर हो जाता है इसलिए कोई परेशानी नहीं होती। रिटायरमेंट के बाद EPS से पेंशन भी मिलती है जो अतिरिक्त आर्थिक सुरक्षा प्रदान करती है। यदि कर्मचारी की असामयिक मृत्यु हो जाए तो परिवार को पूरी राशि और पेंशन दोनों का लाभ मिलता है।

EPF निकासी से बचने के फायदे

यह भी पढ़े:

इतने साल पुराने केस नहीं खोल सकता इनकम टैक्स विभाग, सुप्रीम कोर्ट का अहम फैसला income tax department

इतने साल पुराने केस नहीं खोल सकता इनकम टैक्स विभाग, सुप्रीम कोर्ट का अहम फैसला income tax department

EPF का सबसे बड़ा फायदा तब मिलता है जब आप रिटायरमेंट से पहले इससे पैसा नहीं निकालते। कई कर्मचारी नौकरी बदलते समय या आपातकाल में EPF से पैसा निकाल लेते हैं जिससे उनका रिटायरमेंट फंड काफी कम हो जाता है। यदि आप 10 साल की सेवा के बाद 2 लाख रुपये निकालते हैं तो यह राशि अगले 23 सालों में 8.25 प्रतिशत ब्याज दर से लगभग 13 लाख रुपये हो सकती थी। इसलिए EPF से पैसा निकालना एक महंगी गलती हो सकती है। बेहतर यह होगा कि आपातकाल के लिए अलग से इमरजेंसी फंड बनाएं और EPF को बिना छेड़े रिटायरमेंट तक बढ़ने दें। यदि पैसे की तुरंत जरूरत हो तो EPF की बजाय बैंक से लोन लेना बेहतर विकल्प हो सकता है।

भविष्य की योजना और सुझाव

EPF को अधिकतम लाभ के लिए इसे एक दीर्घकालिक निवेश मानकर चलना चाहिए। हर साल अपनी EPF बैलेंस की जांच करते रहें और यह सुनिश्चित करें कि नियोक्ता नियमित रूप से योगदान जमा कर रहा है। यदि आपकी सैलरी EPF की अधिकतम सीमा से अधिक है तो VPF यानी स्वैच्छिक भविष्य निधि में अतिरिक्त योगदान करने पर विचार करें। रिटायरमेंट के बाद पूरी राशि एक साथ निकालने की बजाय एक हिस्सा EPF में छोड़कर उस पर ब्याज कमाते रहना भी एक अच्छा विकल्प हो सकता है। साथ ही अन्य निवेश विकल्पों जैसे PPF, NSC और इक्विटी म्यूचुअल फंड में भी निवेश करके अपना रिटायरमेंट पोर्टफोलियो मजबूत बनाएं।

Disclaimer

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है और EPF योजना की व्याख्या करता है। इसमें दी गई गणनाएं अनुमानित हैं और वर्तमान नियमों के आधार पर तैयार की गई हैं। EPF की ब्याज दरें, नियम और शर्तें सरकार द्वारा समय-समय पर बदली जा सकती हैं। वास्तविक रिटर्न व्यक्तिगत परिस्थितियों, वेतन वृद्धि दर और बाजार की स्थितियों पर निर्भर कर सकती है। कोई भी निवेश निर्णय लेने से पहले EPFO की आधिकारिक वेबसाइट से नवीनतम जानकारी प्राप्त करें और वित्तीय सलाहकार से परामर्श लें। निकासी के नियम और कर प्रभावों को समझना आवश्यक है।